在我们活着的数十年间,尽管人生经过良好规划,却无法规划病魔什么时候会来访。病痛缠身,会导致人失去工作能力,丧失各种人生乐趣,甚至身边的亲人也必须抛下日常生活来照顾病人。

在我们活着的数十年间,尽管人生经过良好规划,却无法规划病魔什么时候会来访。病痛缠身,会导致人失去工作能力,丧失各种人生乐趣,甚至身边的亲人也必须抛下日常生活来照顾病人。

尽管我们平时谨慎用钱,收支平衡,医药费却是一笔难以估计的预算。若你没有储蓄,或没有购买医药报单,一旦不幸遇到病重事故发生将使情况更严重。

个案分享

当事人 :阿曼先生

年龄 :45岁

债务问题:3万1千令吉

债务种类:信用卡债+个人贷款

债务主因:高昂的医疗费用

个案详情

阿曼先生的人生目标只是想做一位好丈夫与好父亲。虽然他只是一名文员,收入不超过3千令吉,但是一家人生活美满,阿曼很满足现状。

好景不常,阿曼的太太在这时候却得了肾病,需要经常洗肾。阿曼崩溃了!他冷静下来后接受了事实,他与孩子不想失去妻子与母亲,他明白现在最重要的是要挽救妻子的性命。无法可施之下,唯有动用信用卡来维持这一切突发的开销。这也开始了阿曼先生的借贷噩梦。

过了没多久,因为额外的需要,阿曼再次想银行借个人贷款,继续花在太太的医疗费用。这样的情况维持了一年,直到阿曼向相关福利部门申请的援助得到批准,才有现款支付洗肾费用。

太太的问题解决了,现在轮到阿曼的债务问题。个人借贷加上长期刷卡支付生活费,导致债台高筑,不知如何是好。阿曼从朋友口中得知信贷辅导及债务管理机构(AKPK)的服务,他决定立刻寻找帮忙。

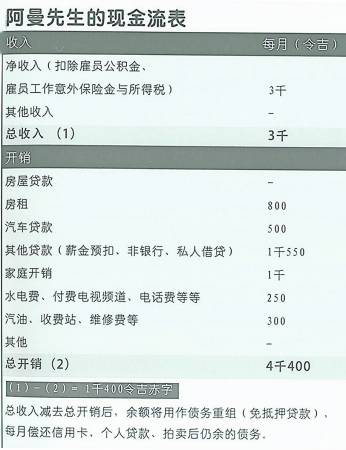

现金流分析

根据阿曼先生的现金流表,如果不是每月要偿还贷款(1千550令吉),他的总开销是2千850令吉,已经占了收入的大部分。再加上每月所需偿还的贷款,根本入不敷出。况且阿曼的太太现在有病在身,还需要准备紧急储备金来应付突发事件。不幸中的大幸,阿曼先生得到福利局的协助而让太太的病情大大改善。

现今阶段,唯有想办法增加收入或减少开销(开源节流),阿曼先生一家才得以撑过这个难关。

建议

1.如果情况允许,阿曼先生的太太不妨考虑在家里经验一些小本生意,例如制作糕点、缝制衣服等有伸缩性的家庭作业。

2.阿曼先生或可考虑参与债务重组计划,提供太太的病情报告供银行参考,也许可以要求延后至不超过1年还款(基于严重疾病),以在这段时间努力增加经济来源。

3.在经济许可下,阿曼先生必须把收入的至少10%存下来应付任何紧急事件。

庄博士理财咨询

1.建议在有能力时候,把10%收入储蓄起来。

2.建议贮备3至6个月的紧急基金。

3. 要买意外与医药保险。

庄博士叮咛

保险永远是您的健康风险管理工具。