债务的形成初期,源于人们“钱不够用”或“急需用钱”所引起。因素有几个:收入减少、开销支出增加、生病、突发或意外事件发生需要庞大费用、贪财结果导致破财等等,最常见的原因是开销支出大增而欠下巨债。当我们入不敷出时,最基本的解决方法,就是减少开支。问题是,债务与生活习惯、个性以及环境息息相关,部分人有拖欠的习惯,导致债务越累积越庞大,大大小小的债务加在一起,利复利,新债加旧债,长年累月下来造成债务困境。

根据债务管理计划的个案分析显示,大部分财务困境个案所面对的问题都类似,如入不敷出、没有控制现金流、没有做财务预算、在财务问题上自欺欺人,最终演变成各种财务窘境,影响到生活、工作、家庭甚至婚姻。

一个人的债务对收入比率(Debt to Income ratio)不应该超过40%比重。如果收入的大半是用来支付债务,这意味着你没有剩余的钱去进行储蓄,或必须依赖信用卡才能过日子,表示你的现金流状况已经出现了问题,生活在不健康的财务状态里。

庄博士将针对不同状况下所导致财务困境个案,每个状况将有专业的建议方案。到了严重时刻,或会建议欠债人寻求债务管理机构(AKPK)协助,进行债务重组。无论如何,人的习惯难以改变,为了避免欠债累累,奉劝各位必须在债务形成初期,就尽快找出方案解决它!

针对每个案件,庄博士将为当事人的财务与非财务因素做出建议。财务因素是正确计算生活开销所需(现金流预算),以及计算大概的财务援助所需(所需偿还的债务)。此外,非财务因素,则是要看当事人所面对的困境中,是否有能伸出援手的亲人或机构来协助当事人,以人性化的角度找出解决方案。

投资失策案例

投资,是理财规划重要一环。市场上具备各种投资工具,若应用恰当,可以保障我们未来财务稳定、退休生活安稳。但是,很多人获利心切,没有考虑风险管理,一心只想尽快大赚一笔。在缺乏投资知识的情况下,以不当的方式,例如借钱举债来进行投资,结果失策,不但没有获得回酬,还欠下大笔债务。建议投资前要做妥功课,咨询专业理财人士的意见,或从正式的金融分析报告上获取正当资讯、风险程度以及平均回酬率等等资料,以稳当的方式进行投资,才不会得不偿失。

个案分享

当事人 :高先生

年龄 :45岁

债务问题:超过1百万令吉

债务种类:信用卡债+房屋贷款

债务主因:投资股票失败

个案详情

每当电话响起来,高先生都会慌张地躲在没人的角落旁接听。因为他知道九不离十都是追债人的“夺命追魂call”要他立即还债。过去的几个月,高先生因为债务缠身而变得时常魂不守舍。甚至多次想就此了结生命来逃避一切,但每次想到年老的母亲和年轻的女儿还需要他的照顾,他才放弃寻死的念头。

所有的问题,归咎于高先生期望从股票市场赚取财富,并且急于证明自己的投资“才能”。他希望在短时间内从股票市场寻找高回酬“优质股”。经过几天的不眠不休和分析了“专家们”的建议,高先生觉得时机已经到来。他毫不犹豫,把所有多年累积的存款都投入几只“优质股”。结果当然是有赚有赔,与当初的高期待大有出入。

他并不气馁,自己分析后得到结论:“我把投资分到了太多‘优质股’,加上我的资本不够才会赚这样少。”

高先生重燃希望,他决定破釜沉舟,大量举债获取“资本”,只投资在一只“优质股”。他满怀希望,这样的投资方式一定能瞄准目标,到时获得高回酬后,一定能把借贷的利息盖过。结果是,又再次没有如高先生所料,反之,所投资唯一“优质股”一直下滑。李先生还是继续追捧,最后血本无归,还欠了巨债!

高先生在现金流入不敷出的情况下,开始以信用卡来维持开销。一直到所有的欠贷累积到百万令吉时,就时常为了钱而与太太吵架。最后,他在家人的支持下,决定去寻求信贷辅导及债务管理机构(AKPK)协助。

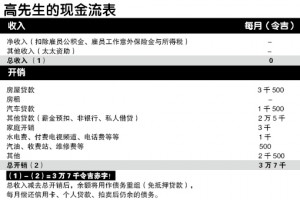

现金流分析

在做财务规划之前,首要准备就是每月现金流表(每月预算),即个人的每月净收入减去所有必需开支,所得到的数额是盈余还是赤字,并从中找出问题所在,以及可调整之处。看了高先生的现金流分析,不禁让人摇头叹息,他目前完全没有任何收入,但是债务累累,每月偿还各种债务就要2万5000令吉!对自己和家庭来说都是百上加斤。在这样的财务窘境下,高先生有没有机会走出困境呢?

建议

1.高先生必须尽快找一份正式工作,赚取适当收入,以每月定期偿还部分贷款。同时,让家人看到他努力脚踏实地,也许会获得妻子原谅,两人一起商议方案共渡难关。AKPK债务重组计划会建议高先生若有房产,可以先把房子卖了,以减低每月负担。

2.债务重组申请被接纳后,高先生或许能以负担的每月还款数额,代替银行规定的每月最低还款。

庄博士理财咨询

风险管理是很多人进行投资时所忽略的重要一环。风险管理应该纳入投资规划的一部分里。通常回酬越大的投资,风险就越大。人们想投资,却过于心急,想最好今天投进100令吉,明天可收回10倍或者百倍的回报。殊不知这样的心态,反而将自己置于险境,很容易掉入陷阱,结果因为没有足够的资金应付风险,导致债台高筑。投资,应该是一个详尽的计划,需要付出时间并有承担风险的决心和能力,才能获得回报。

庄博士叮咛

经一事长一智,天下没有不劳而获、白吃的免费午餐。