Grace来函:

日前,我从报章上发现雇员公积金局(EPF)已宣布放宽EPF会员可投资海外基金的条例,在大家都高喊钱不够用的年代,这或许是很吸引人的噱头!

在马来西亚工作的打工族,每月必须缴付公积金,从2012年开始,雇员强制性必须把每月收入的11%存入公积金户头,同一时间,雇主则需缴交12%或13%进会员的户头。

雇员的公积金户头分为第一户头及第二户头,第一户头存入的款项比第二户头高,第一户头佔了存款的70%,而且政府限定第一户头的存款只能等到55岁后才能提取,除非是用于投资用途。

这意味雇员55岁前,可以选择性运用自己的公积金第一户头的存款于投资用途。从今年8月1日开始,该局扩大现有符合资格的基金项目名单,让海外投资比重超过30%的基金也能被列入会员可投资基金的名单。

在这之前,该局仅允许投资于海外投资组合佔30%的单位信託基金,当时该局只核准来自28家基金管理公司的222项基金。

目前经济不好,人人钱不够用,想问庄博士的意见,到底雇员应把储蓄继续存放在公积金,还是拿出来投资呢?

庄博士解答:

当我们开始觉得所存的钱开始抵消不到通膨的压力的时候,我们不得不找比通膨率更高的投资。有时候,我们会痛恨为什么有保障的投资,就是没有高一点的回酬。所以,很自然地我们开始寻找高回酬的投资项目。不找还好,一开始询问,咨询如排山倒海的来,真的是剪不断理还乱。

首先我们必须了解EPF的用意是为了会员们在退休时有足够的存款来应付退休的开销。一般人都会选择在退休时期不再工作和完全依靠工作时期所存的钱来维持退休开销。

这是动辄20-30年或更长的时间没有工资收入,所以不难理解所牵涉的款额是庞大的。

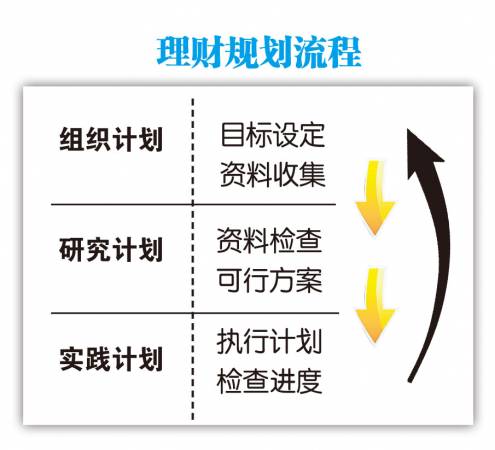

设定目标再行动

EPF会员们只是存入收入的23%-30%(11%+12%,雇主可以最高帮员工缴付19%),那么退休后你只能用最多工作时期的30%而已。可想而知,生活开销真的要做最大的调整才不至于入不敷出。退休资金已经确定不够,那么是否要动用EPF 来投资?会不会到时候血本无归时,更是雪上加霜。

这时,我得衡量的事项有:第一, 现有的投资项目,回酬会不会高于EPF?,第二,投资是否有保障?第三,既然EPF存款不够,是否要增加投资?其它投资如私人退休基金(Private Retirement Scheme, PRS)。

庄博士提议,先设定投资规划和把现金流管理好以确保每月有足够资金可以做出投资。毕竟,投资计划是长期规划和以达到目标为主。可以参考以下提议来设定投资方向与方案。

1)设定明确与实际目标可是理财第一步。你不但要有目标而且还要有明确的数字,例如: 我要成为理财达人,我要发达,不如改成,我要在30岁前,找到人生的一百万。

2)财务资料收集。

3)分析与检查资料。

4) 建立可行方案: 你可以在网上找寻资料或阅读关于理财的杂志。在这咨询爆满的时代,要找出最适合的方案可能需要一段满长的时间。

然后,再要从资料准备对比图,分析每个方案的利与弊。如果你是属于那种对数字不敏感,那么建议你找合格的财务规划师帮忙。

5)执行有关方案 有了一套度身订造的财务计划,那在执行上更加得心应手,但我要补充一句,不是从此之后就不关你事。

6)定期和规律性地检查进度。