陈先生来函:

我本身与另一位伙伴合股开创一间规模小的房产中介公司,公司内有10多位中介经纪人,开业至今已是第4年,过去大马房产趋势和前景都非常乐观,公司也赚了不少利润。

就在乐观期间,我和伙伴分别投资店铺、公寓,以及办公楼单位,每个月应付房贷不少于1万令吉,当然期间有些单位已出租,还可以赚取多余钱。可是,好景不常在,从去年开始,房屋行情可说处于惨淡季,一些店铺租户因为生意做不起,最后选择关门大吉的时候,我的店铺就丢空至今已有7个月。

说是有储备金维持,但面对长期的大环境经济萧条,房屋销售缓慢的情况,老板依然要出粮给员工。就在这时候,我的伙伴申诉财务承受不了,因为他的房贷负担比我还要庞大,而且拖欠房贷已近两个月,那边厢又要养家活儿,太太工作薪水仅有3500令吉,他有考虑要申请报穷!

他说报穷是让自己选择一条“生路”,因为无需偿还拖欠债权人的利息。

对于他面对的问题,报穷既是破产,破产真的可以解决一切财务问题吗?在他申请报穷之前,是否必须要求他退股,以免连累公司运作。可是,如果他退股后,我一个人又担忧承担不起整间公司的职务。

种种的担忧和疑惑破产后,日后要如何重振个人财务状况?未来还有前景吗?如果脱离了穷籍,偿还所有债务,是否可以像一般人一样可以出国和投资?有望庄博士给予专业意见和分析破产前后的迷思!

庄博士解答:

所谓”工字”不出头。如果能有机会创业,应该有不少人愿意尝试。我想问的是,你是想一个人拼搏还是觉得孤掌难鸣,需要招兵买马增强实力而寻找合伙人?

常听人说,经营生意就像夫妻生活。刚开始像蜜运期,大风都打不走。当生意走下坡时,就互相埋怨,最后搞得不欢而散,从此不相往来,所以真的需要三思而后行,避免赔了夫人又折兵,得不偿失。

一起做生意除了大家配合无间,更重要的是大家都有能力为生意付出。在现今的年代,已经很难找到全心全意,大公无私的为另外一个人付出。夫妻也会大祸临头各自飞,何况是生意合伙人,所以,还是老话一句:力不到,不为财!

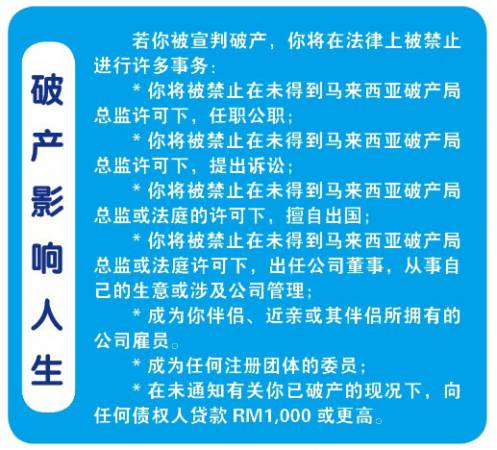

合伙人宣布破产,无论他是股东或董事,都会对所属公司有特大的影响。首先,如果公司是有债务,而且是有董事作为担保人。那么,债权人就可以对公司和相关董事提出诉讼,进而冻结公司资产;就算相关股东或董事不是公司债务担保人,但是被宣判个人破产也会对公司影响深远。

无法还债 退股最安全

合伙人退股是最好不过的选择,为公司造成的破坏减到最低。因为可能会牵涉到以后的法律诉讼,还是寻找律师准备相关文件更为恰当。值得一提的是,破产程序只能对三万以上的债务个案进行。

当你无法偿还债务,金融机构将向你采取法律行动。

如果那是汽车贷款,金融机构将收回有关车子并将之拍卖。如果那是房屋贷款,金融机构将取消有关抵押赎回权,并以公开招标方式来拍卖有关房子。若拍卖后仍无法付清贷款,金融机构将对你或贷款担保人采取行动以付余额。

对于无担保型贷款,金融机构也有几种办法来行使所获得的庭令以收回债务。其中包括对负债人或其担保人进行扣押与转卖令、提控程序、债务人判决传票以及破产程序。

找AKPK 寻求解决方案

如果你无法偿还你的债务,请尽快向有关方面寻求协助,不要等到事情严重到无法控制。

信贷辅导与管理机构(Agensi Kaunseling dan Pengurusan Kredit,AKPK)是由国家银行所成立,宗旨为“谨慎财务管理是一种生活方式”,其角色为协助马来西亚人民掌握良好财务管理技巧和如何管理之债务。

信贷辅导与管理机构为公众提供三个主要免费服务,以协助他们更有效的管理本身的财务:

1)财务管理教育,以及与正确使用信贷和基本金钱管理有关的资讯,也包括如何谨慎的使用信贷之贴士。

2)财务辅导和教育,提供与协助个人进行深入的财务评估,以及如何解决财务问题。

3)债务管理计划。通过拟定此计划,信贷辅导与管理机构与寻求协助者共同拟定量身定做的债务偿还计划,并且与其信贷金融接洽,以便重新架构或重新调整偿还表,以配合其现金流。

庄博士提醒,若个人欲通过此机构拟定债务管理计划,以下为其标准:

1)无法管理本身债务;

2)从国家银行所授权的金融机构获取贷款;

3)持有少过两百万贷款;

4)在维持生活开支后,仍然拥有收入余额;

5)未被采取法律行动;

6)未破产。

在生意还没开始前,建议应把未知数的后果先摊开来说,毕竟当事情发生的时候,每个人都会以自身利益为主,这让事情变得更复杂。先小人后君子,把话说在前头!