陈先生来函:

长辈曾教导我,只要方法得当,就没有做不成的事。而我,一直来坚守这信念,如今我却犹疑了!

但是,结婚6年来,无论是供房贷、车贷、保险、两个孩子的教育费,以及日常所需,都是我一个人在负担。我的太太还说:“亲爱的,一切问题都会自行解决的,不必担心。”

或许我是个心软的男人,也庆幸自己有一份月入8、9千的经理级职位,但毕竟是替人打工,而且最近因为经济不景气,有传闻公司有意裁员,我担心自己深陷其中。

每个月的开销超过3千,太太在一间小公司当文书,薪水2千多令吉,所以这也是我不忍心她要负担家里的开销,除了煮饭的钱是由她一人担当之外,其余都是我一人承担。

在一个缺乏家庭理财的情况,说真的我未有一个教育基金,只是孩子的保险有一个基金投资而已。我担心如果被裁员,我的生活会面临困境……不过,我有考虑自己转行当小贩,可是不知道小贩是否可以维持?因为看别人做是很容易,自己做却开始忧虑了。

希望庄博士可以为我解忧,要如何未雨绸缪,才能确保钱财问题稳定?

庄博士解答:

有人说:讲钱伤感情,但是我不讲出来,我会内伤!

尤其是当一开始没有交待如何处理和分配财务才是大忌。所以,从过往的无数债务重组个案中,缺乏沟通是一般家庭陷入债务危机的原因。

当我们打算与心爱的人步入婚姻,心里一定期待往后可以长相厮守白头偕老。但是婚姻的承诺是长远和一段婚姻是需要两人不断的经营才会长久。

你有说过要共同承担吗?

是的,如果你不说,谁会懂你要什么。以上个案是开始没有商谈好该如何处理与分配婚后的财务,那是否现在不可以谈了?

其实,一段婚姻如果已经没有可以商谈的空间,那已是有问题了。只要找对时间,把所有的账单摊开商量,应该好过当问题发生时,没有可以商量的余地。

算清楚开销重新分配

其实个案中的太太也不是完全没有付出。家里的伙食费是由她负责,但可能丈夫认为好像不怎样。毕竟,陈先生收入高出许多,能承担的事比太太更多。无论如何,这是有商量的空间。只要找一天,大家把每月开销清清楚楚计算出来,然后开始分配该谁负责的部分。

庄博士建议可以以收入作为负担比例,重要的是先把家庭财务目标设定好,再优先顺序逐一达成。从个案中所提的顾虑大概可分为以下;

1.裁员忧虑

陈先生属于高薪打工一族。如果真是公司裁员,很可能从高薪员工着手。这问题就需要回归陈先生是否有准备足够的紧急储备金来应付。陈先生可能需要储备6 至 12 个月的每月开销(例如:RM5,000 X 6 至12 个月 大概 RM30,000 至 RM60,000),数额需要提高是因为高薪一族需要长时间去找适合的工作。

2.孩子教育基金

找一些关于大学学费资料,再与太太商量你的远景和提议大概需要多少金钱和如何达成它。与其一个人穷紧张和忧虑,倒不如和太太一起商量,然后共同去找适合自身的投资。

3.创业意愿

未雨绸缪可是好事,尤其是打工一族,谁不希望可以自己当老板,不用再提心吊胆怕被开除。那么,陈先生就应该储备足够的创业基金和多参与创业课程来提升自己,扩展人脉和加速理解管理文化就成了当前急务。

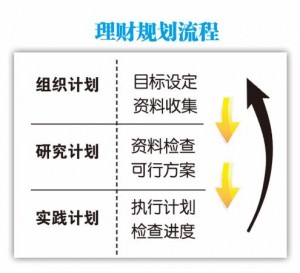

坦诚把心里纠结与太太或家人商谈,这反而会让你放下心头大石。跟从以下理财规划流程,就可以好好的理财。必要时,可以寻找专业人士帮忙。