读者Jess来信:

买保险就是保证自己的未来!

确实,不少单身族在业务员宣称只要年缴多少钱、20年后就能月领多少钱时,被“保障未来”4个字所“迷惑”。

而我的邻居就是一位保险经纪人,从我7岁入学开始,我爸爸便向她买了医药保险,至今大学毕业出来社会工作,就由我来缴付每月保单。

据了解,医药保险是根据个人年龄、职业和健康来增加保单费,由于我目前从事航空服务员,长期在国外,以致保费因为考量职业的关系而有所增加。

原本每个月保险费要缴付200令吉左右,现在增至350令吉,当中我还附保意外和人寿险,分别要半年付给600令吉左右。最近,又推出女性保单,天啊!担心万一有什么事发生的我,又蠢蠢欲动买下这份保单,每月缴付200令吉。

前前后后,我几乎每个月要花费近1500令吉在保险单上,这些也不包括车贷和日常开销,尤其常常在国外,消费的机会更高。几乎每个月储蓄都是时有时没有,怎么办呢?可是,趁年轻不买保险,担心以后会后悔!

不久前,邻居又告知有一份新保单是关于“重病重残”。现在的病毒和文明病很多,有了这份保单不需愁未来,即使不幸病重了,无法工作依然有保险金来过活和治疗。

我的心又不坚定了……是否忧虑过度?再说,投资保险又是否属于明智的选择?其实,一个人最重要的是拥有哪一种保险投资就已经足够?买多种保险是否会影响理财的规划?

庄博士解答:

在我们的日常生活中,保险已经是一种“必需品”,常听别人说我不需要买保险,因为我不需要它。问题是,这不是需要与否的问题,这是人生财务规划中就基本和风险转移的一种工具。

当你人生遭逢意外时,保险就是保障你的金融工具。当自己、家庭或者是资产遭遇不测时候,帮助你减轻经济负担并提供保障的途径之一。

如今,庄博士提醒大家,适当的购买保险将会协助你:

1.个人资产受损时,获得赔偿;个人物品遭盗窃时,得以替换。

2.当你或者家人入院时,保险公司将承担一切的医疗开销。

3.你因顽疾或意外而无法工作时,支撑每月生活开支、债务和经济负担。

4.当你不幸残障、患上重病或死亡,提供经济援助予你的家人。

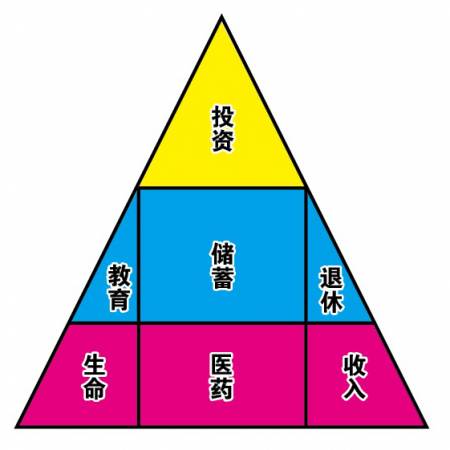

规划投保无需急

从以上的个案,Jess每月所需负担的保费已接近RM1500,相信对于刚出社会工作的她已经是超出收入的能力,但是她又担心保障不足会让她遇到困难是难于应付。

首先,她可以从下图表得知购买保险和投资的顺序。她可以先从医药保险和人寿着手,再以收入的10%-15%作为指标,例如每月RM3000 的工资,最多预算每月RM300-RM450作为人寿、医药、意外保险的保费。

一般情况,人寿保险的保障额是要计算当生命终结时,你的财务规划还是的延续尤其是靠你工资生活的家人,例如,孩子生活费用与教育基金、父母生活费、伴侣生活费等等。

这时候,你要大概有个预算孩子需要多少费用直到可以自力更生(以年分为依归)和伴侣和父母的预期寿命来做出所需的生活费用。

当然,你可以要求保险代理员代为计算或以一般市场算法如10年工资作为保障额(RM3,000 X 12月 X 10 年 = RM360,000)供参考。