读者Grace来信:

“薪水太少了,很难存到钱!”

这是我一位朋友在科技业上班,年薪刚破48千,结果跟我说存不到钱。

我心里在想,你这样都存不到钱,我这领年薪35千的人,情何以堪?

是的,无可否认现代人都是以物质享受为主,驾的车是50千以上的进口车,背包或包包都要名牌,手拿iPhone,喝的咖啡是星巴克,存不到钱的原因应该很明显了。

其实,我真的很想问,一个正常人一年在物质上应该花多少?如果不喝星巴克,不驾进口车,不用iPhone,一年可存下多少钱?

很多人薪水不够用、存不到钱,背后的真相总是因为“没有正确方式计算收支”。

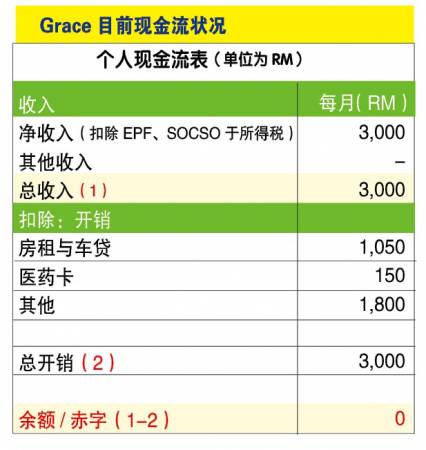

可是,对于我每当工作郁闷时,就会想来一杯饮料,只要12令吉,就能换到一个下午的小确幸。

这些小消费还不包括每个月手机通话费支出180令吉,以及车贷、房租(每月还一次固定金额共1050令吉)。另外,还有个人医药保险,每月付150令吉。

而且,明明很少买奢侈品,为什么薪水还是不够用?

除了另找兼职,还有什么方法可以让自己每个月有储蓄?希望庄博士给予解答。

庄博士解答:

随着近年经济快速成长,人们也迅速累积财富。由于大量财富累积,人们也开始越来越重视理财。但是人们缺乏正确理财观念,许多人走了不少冤枉路,甚至遭受了不小的损失。

赚到的钱不是你的,存到的钱才是你的。

每月“先付”收入的10%给自己。

庄博士表示,首先要搞清楚什么是理财。理财是针对财务有计划地进行系统科学化管理以实现:

(1) 个人财产的合理分配与消费;

(2) 有效地增资与保值。

这是集合经济学(追求最大经济价值),会计学(财务记录),财务学(资金筹备与运用)。

理财4重点

个人理财就以经济学的价值观为精神,会计学的记录为基础,财务学的运作方式为方法来实现个人财务目标和提升生活品质。

1.小钱不必打理

许多人能为我没有钱所以不用打理,理财只是有钱人的事情,其实,钱少更需要打理;如果不仔细打理每一分钱,就陷入钱不够分配,许多生活日常支出如车贷与房贷贷款,教育费用、养老金等等。

2.理财就是发财

有些人把理财与发财画上等号,所以当他们追求高报酬却忘了随之而来的高风险。其实理财是为了能挣钱,管钱,合理花钱而全不然只为了发财,毕竟天下没有免费的午餐。

3.不能有风险

任何投资都会有风险,要想得到高回酬就要承担一定的风险,投资成功关键在于如何看待风险和风险管理措施是否有效。

4.过于相信理论

不能否认适当的运用经济伦理加上深入的研究,会提高投资成功的机会。但是,当你过分自信和只凭着过去的某些经验或知道一些未经证实的讯息就判定投资结果。那么你更需三思而后行。

养成每日记账习惯

个人理财需要从自身的财务角度出发,切勿道听途说和盲目跟从。咨询的发达和许许多多的买楼讲座会和楼展,的确会让人心动和发展出非买不可的冲动。话说回来,请问这是你现时最需要的财务打算吗?是唯一的选择吗?你可从以下回答找出答案。

想象你正在一间你从未到过的商场去寻找你需要的物品。你正在看指示牌来确定售卖商品的商店,当你找到你的商店的指标,你不会急着去,你会先要知道的是现在的位置和如何从处在地方去想要的商店。

理财也一样,在你订立财务目标的同时,你也应该知道现在的财务状况,你要确定你的财务目标是实际的和需根据时间表去完成。

不许匆促就开始理财,给时间去收集所有的账单,我就用了两个星期去准备。按部就班把每张细读一遍,例如:信用卡账单,检查每一项消费记录。(当我第一次详细检查,我就发现有重复报账)。如果有利息计算,那你要了解如何得到总和和利率。

预算越详细越好。当然,你可以简单把收入减开销然后剩下的作为储蓄。如果你认为这储蓄不到,我会建议你把收入减去储蓄然后剩下的作为开销。(不妨一试)

最后,庄博士建议Grace,需要先把收入10%存进不容易提款的地方。可以考虑的是每月自动扣薪投资如基金投资,然后养成每日记账习惯来追踪现金流向来提防每月超出预算的陷阱。

当然,钱是赚来花的。适当的时候,不忘奖赏自己。但是要切记先完成财务目标,那么你就会花的心安理得。