读者Joan来信:

身边很多人都觉得打工最烦恼的是,没有多余的钱可以投资。可是,对于我来说,我也是打工一族,在柔佛州一间律师楼当一名Admin,月薪有2500令吉。

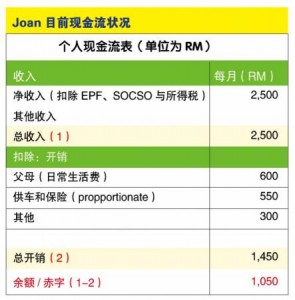

因为与父母一起住,所以比起其他打工的朋友较幸运,可以省略租房,又可省三餐的费用。每月扣除供给父母的600令吉,保险和车贷约550令吉,偶尔与朋友出去逛街约300令吉,剩下1050令吉左右。

虽说剩余的不多,但我一直以来都很想投资,至少无需靠每月定期收入生活,我也很想从投资赚取一些外汇,好让自己可以实现带父母一起出国旅行的梦想。

有朋友推荐我投资股票,也有朋友叫我买信托基金,因为比起股票的风险较低。就在去年,我用EPF的5千令吉买下某银行的信托基金。

怎料GST落实以后,马币贬值,货物涨价,很多企业老板因承受不了惨淡市场而关门大吉,看着市场趋势走向这么弱,买来的基金又怎会好?

将近一年了,我只看到基金的涨幅不到8%,可说整个局势亏多过赚,可能5千令吉基金投资是少之又少,但我仅仅可以掏出这数额投资。

在此,请问庄博士有没有什么好推荐?曾经想过投资250千令吉以内的房屋,但房屋目前局势不乐观,银行借贷难,以我的资格,在不动用EPF的钱,还有什么投资管道和方法可以钱生钱,风险又低?

庄博士解答:

要谈投资首先就要问如何可以把每月辛苦赚取的工资存下来。对于许多打工一族来说,能够维持收支平衡已经是不简单的事。偶尔还可以出国旅游和应付生活上林林总总的出乎意料的开销,那是非常了不起的事了。

但是,人无千日好,花无百日红,生活上所发生不幸的事,多半都与没有储蓄有关。如果不积谷防饥,当灾难来临时,真的会难于应付。

参考风险 评估再投资

从现金流表来看,李小姐每月剩下RM1,050 ,算是很高的流动现金,占了总收入的42%!可以理解的是因为与父母同住而省却了许多生活基本开销,这让李小姐可以有足够的储蓄来进行适合她的投资项目。

很可惜,李小姐因为对投资认知不强,又没有去寻找合适的投资顾问帮忙,而在投资路上一直停滞不前。多年来,只是做了EPF (公积金)投资,而且只有RM5,000。

李小姐道听途说投资市场不稳定,更加让她对投资缺乏兴趣,尤其是她现今投资回酬并没有达到她所设定的投资目标。

李小姐需要对自己的财务做一个全新的评估来达到她的人生目标如带父母去旅行(中短期目标)。还有,长期目标是一旦离开父母的“保护网”,那该如何自给自足。

以下是六个理财步骤供参考。

理财六个步骤:

这六个财务规划的步骤建立了一个构架让李小姐考量投资规划。这会让李小姐更加能掌控现金流和适当的做出调正。如果,李小姐可以再通过风险评估,那么在投资路上更能体现自信。

这六个财务规划的步骤建立了一个构架让李小姐考量投资规划。这会让李小姐更加能掌控现金流和适当的做出调正。如果,李小姐可以再通过风险评估,那么在投资路上更能体现自信。