读者Kiwi来信:

我知道理财的重要性,但不知为何就是没有那种推动力,只是觉得每个月定时有粮出,尽量不成为月光族就可以了。

可是,有一个问题就出现,我离乡别井来到大城市工作,薪水仅有3200令吉,扣除供车(RM600)、供保险(RM250)、租房(RM500)、汽油(RM400)、伙食(最省每月都要RM300)、父母家用(RM200)……就已总计RM2250,当中还不包括还卡债,就已经所剩无几。

我在想,虽然我单身未婚,但家有两老要照顾(我是独女),以及卡债问题却是最头痛的事情!

目前我拥有5张信用卡,曾经一度不知如何刷爆了其中一张信用卡,每个月我要偿还500令吉,用了3年的时间才可还清。可是,还了这一张,另一张又欠下5千多令吉!

这种没完没了的还卡债日子,我本人非常需要立即解决,但就是因为个人无法抵挡购物的诱惑,就算控制了购买欲,生活总是有一些突发事情需要大破费!就在不久前,年迈的父亲在家乡突然入院开刀,医药费就要4千多令吉(由于老一辈没有购买医药保险,结果要自掏信用卡付费)。

如今,我欠下的卡债可说超过20千!还来还去总是还不清!这是我最懊恼的问题!

加上现在货物样样起价!房租又起!交通过路费又起!薪水却没有起!我该如何好好规划财务,把卡债还清?

庄博士解答:

知道理财的重要性但不能付诸行动大多是因为还没弄清楚自己的财务状况。再加上没有认真地设定中长期人生的财务目标而导致迷失了方向。

或许许多人会认为,财务规划是件麻烦的事,让他们无法享受生活。如果坚持要量入为出,那么就意味着必须放弃现有的生活方式。其实,你可以继续享受生活。如果你能培养良好的财务规划习惯,未来肯定有足够的钱来享受生活。

【必须先了解3 A 法则】

根据Kiwi提供的财务资料,其实在很早她已经面对入不敷出的问题。只是她用信用卡来支撑消费和实现自己的欲望。(5 張信用卡,还累积了RM20,000 卡债)。是时候要了解3A法则。

1)Acknowledgment (承认):最重要的是承认问题的存在,认识它,了解它,改变它。

2)Analyse(分析):把所有的账单和开销做记录。

3)Action(行动):不要再等了,立刻行动!因为卡债利息是18%(月利率)计算。在现今破产法令下,只要借贷人欠超过RM30,000, 贷方就可以提出法律诉讼(高庭申请破产)。

有必要时,还得准备紧急储备金,例如建立3-6 个月的紧急储备金以应付突如其来的事件(父亲突然入院)。紧急储备金可以让我们规划的更加安心和这是风险管理的一种。

甚至要重新规划全方位的个人财务,因为财务规划是长远和需要时常参考回顾的计划,因此值得花一些时间了解当中的来龙去脉。

此外,她还得事事做预算与记账,以重新调正预算:开源节流和养成记账习惯,必要时要计划开源与节流。

开源:积极寻找机会来增加收入。最好是运用额外空闲时间寻找外快(条件是不影响现时工作)。

节流:付还卡债是一笔大开销。是时候与银行商谈能否重组债务。如有需要也可以寻求AKPK (信贷咨询与债务管理机构)。

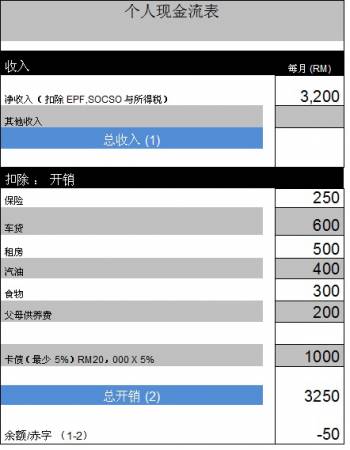

Kiwi目前现金流状况

如果还包括还卡债,她已经面对赤字(-RM50)如图:

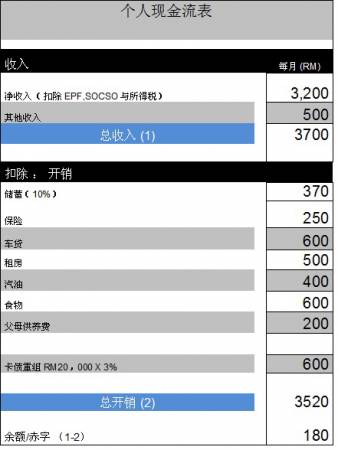

庄博士重新调整后的现金流

先把10% 存下来,才开始分配其他开销。把余额RM180 来还卡债,那么就可以很快跳出债务深渊。

【卡奴必看】

信用卡是一种电子付款方式,让您在无需现金付款的情况下购买产品或获得服务。精明使用信用卡是其中一项维持您的财务健康的重要措施。但信用卡也如同一把双刃刀,使用得当可以带来好处,反之则自伤其身。

所有的信用卡都带有发卡机构事先定下的信用额度。当你使用信用卡消费时,发卡机构会先代您作一次性的付款,之后再向您征收。一般来说,您在消费后可拥有20至50天的免息期来解决欠款。

如果您懂得精明使用信用卡,那么它将会是一项极佳的付款工具。下面列举几项信用卡的好处:

1.它是一种方便快捷的非现金支付方式。

2.可以在网上购买产品或获得服务,包括购买机票等等。

3.信用卡账单能帮助我们检视每一笔消费,以达到控制预算的目标。

4.一些信用卡也涵盖了免费个人意外保险和旅游保险。

5.提供具吸引力的方案,如零利息分期付款计划、弹性付款计划以及余额转结。

6. 累积个人信用记录以兑换礼品或服务。

庄国辉博士简介:

* 在2000 年,完成市场管理课程硕士学位。

* 在2003 年获得工商管理博士学位。

* 目前为AKPK 的培训导师。

* 他拥有20 年在国内外的行销管

理的经验。

* 他致力于为无数家公司及公

众提供财务规划服务,帮助

他们达到妥善的财务规划。