东方人在亲情上不善表达爱意,但却会以行动的方式支持家人,讲究的是亲人间必须互相帮忙,甚至在债务上,也常发生“子债父还”或“父债子还”情况。如果是适量的债务,帮助还债的人愿意,并负担得起则无伤大雅。

但是,一旦债务是属于不合理形成,并且数额庞大,无止境地背债,则会严重影响亲人的生活甚至未来前途。况且,牵涉到家人的债务问题,会比其他问题更剪不断理还乱,因为一时的花钱欲望,影响了亲情,是一辈子还不起的“后悔债”。

个案分享

当事人 :吴先生 (已婚,育有一子)

年龄 :28岁

债务问题:2万7千40令吉

债务种类:信用卡债+个人贷款

债务主因:父亲借用名字贷款

个案详情

吴先生在一间大企业当文员。他是家里唯一的儿子,所以父母希望吴先生婚后能一起住。本来一切都相安无事,直到父亲经常借用他的名字去借个人贷款。

刚开始,父亲也按时把钱交给吴先生以偿还每月贷款。不过,最近父亲开始不准时交钱,甚至吴先生需要替父亲偿还贷款。

吴先生告诉我们,他一直想储蓄买房子的首期钱。但如今,他不敢再幻想了。吴先生还抱怨,父亲已经60岁了,不应该再借钱,而是该把钱储蓄起来当作退休之用。

吴先生没有把想法告知父亲,但选择来信贷辅导及债务管理机构(AKPK)寻求参加债务重组。

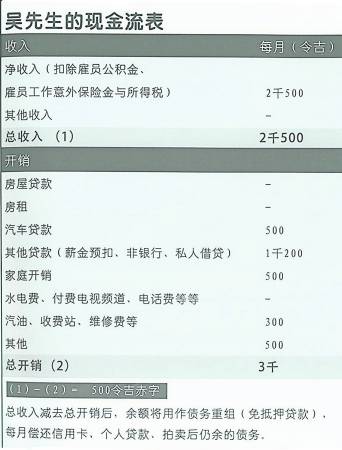

现金流分析

根据吴先生的现金流表,他每个月入不敷出达500令吉。接近50%的收入都是用来还卡债与父亲“传”给他的个人贷款1千200令吉。这笔钱吴先生最不愿意面对,因为他总觉得是父亲负累了他,而且会影响吴先生欲购买他第一间房屋的梦想。

吴先生被告知,如果他选择参与债务重组,他将在十年内不能再借贷,直到还清债务为止。意思是说,如果他进入债务重组,至少十年内都不能去想贷款买屋子的事了。他听到这个消息,露出苦笑不得的表情。其实不难理解吴先生的心情,身为儿子,他总不能让父亲别再用他的名字借贷。孝顺的吴先生该怎么办呢?

建议

1.在财务上,吴先生的每月生开销已经入不敷出,他应该参加债务重组,以免加剧债务问题。

2.应该好好与父亲沟通,以让父亲了解儿子的困境和梦想,吴先生想购买的房子价格、首期钱数额,尚欠数额等等,让父亲有一个明确的概念。

3.儿子必须尽量让父亲明白,不能再为儿子添新债,因为事情牵涉到儿子将来的资产和信用问题。

庄博士理财咨询

金融机构如何考量放贷?

当你申请信用卡、个人贷款,或其他类型的贷款,金融机构在评估信贷风险时,会着重于借贷者的信用、债务偿还能力,在一定程度上决定了贷款利息高低。你的贷款申请成功与否,很大程度上取决于以下因素:

信贷的3个法则:

1.借贷的目的:放贷机构想要了解你贷款的目的,以便评估所涉及的风险。只有这样,贷款类型才能配搭你的借贷目的。如果你的目的是购买房子,那就必须配搭房屋贷款,而分期付款贷款则是配搭汽车融资。贷款的目的,或贷款属于担保型或非担保型,将决定贷款利息水平与偿还期限

2.偿还能力:你的偿还能力非常重要。放贷机构最希望看到你有足够的剩余收入或现金储备,来承担新的债务负担。他们也希望看到你的收入和工作稳定。放贷机构将会评估你的现金流状况。偿还能力的一个重要衡量指标是你的债务对收入比率

3.偿还记录:过去或现有贷款的偿还记录,将会决定你属于哪一种类型的借贷者。如果你的债务偿还记录欠佳,这会降低你获得新贷款的机会

庄博士叮咛:把爱给亲人,而不是债务。