金融机构提供各种各样的贷款与信用卡,让你可以实现梦想,有资金去创业、购买喜爱的物品。虽然贷款提供便利,不过,你必须牢记于心,天下没有白吃的午餐,你所借的钱最终必须连本带利偿还,而且逾期还债还必须面对罚款,甚至失去抵押的产业。向非法机构借贷,更是利复利算不清,最终祸延家人,永无宁日。

个案分享

当事人 :李先生

年龄 :30岁

债务问题:16万4千600令吉

债务种类:银行有抵押贷款+信用卡债+非法借贷

债务主因:生意梦碎,无力偿还银行与非法接待机构贷款

个案详情

李先生早期在新加坡念书,毕业后留在当地工作。他一直都梦想创业,以期拥有自己的事业,因此一开始,他就很努力工作,把薪水一点一滴存下来。他相信,不用很久就可以大展宏图。

皇天不负有心人,李先生的好朋友找上门来,与他商谈共同合资创业。他们打算成为挖泥工程承包商,首先需要合资购买一架挖泥机。李先生拿出几年的储蓄,再加上兑换率的差距,总共凑得5万令吉,但还是离目标有一定的距离。

李先生向银行贷款,却不被银行批准。最后为了能得到银行贷款,李先生要求姐姐帮忙把房屋抵押给银行。在李先生一再担保下,姐姐答应了他的要求(但姐姐没有把事情告诉丈夫)。李先生因此得到了银行5万令吉的有抵押贷款,终于购买了第一辆挖泥机。

可惜,毕竟没有在行业经验,加上资金不足,他们很快就周转不灵。李先生开始用信用卡应付入不敷出的问题。到后期,更转向非法借贷(俗称大耳窿)。短短的六个月,债务从3万令吉变成9万令吉。李先生承受不了压力,躲了起来。

非法借贷频频向李先生家人施压,李妈妈逼于无奈,把房子卖了来帮孩子偿还部分债务。这时候,李先生才去信贷辅导及债务管理机构(AKPK)商谈如何解决问题。

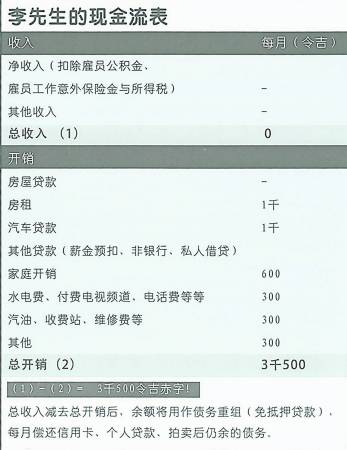

现金流分析

李先生的现金流表告诉我们,他目前没有任何收入,用着的是最后一笔储蓄(数目不详),还有刷卡度日,每月的家庭加上个人开销需3千500令吉。

最令他烦恼的是不懂如何面对家人(尤其是姐姐为了他义无反顾把房子抵押给银行)。追梦失败把他逼得透不过气。创业念头起时,切记一切准备就绪才开始,不要急于一时,此外可以多参加创业讲座会来增加相关知识。李先生首先必须坦白把事情原由告诉家人。

建议

1.找一份工作赚取收入,甚至可以考虑重回新加坡工作。

2.每月收入部分用来还债,部分用来供养已经把屋子卖掉来替他还债的李妈妈。

3.如果再不行,就参加AKPK债务重组计划。

庄博士理财咨询

当你借钱时,实际上你是在承担一个信贷;当你使用一个信贷便利时,其实你是在承担一个债务。假设你拥有一张信贷额度达1万令吉的信用卡,刷卡消费了5千令吉,现在,这5千令吉信贷,将会变成一个债务。借贷者必须要有偿还贷款的道德承诺。如果没有按照债务偿还条款来偿还贷款,你的信誉将会受到负面影响。

借贷基本法则:

1.只针对具生产性的目的进行借贷,以及那些你真的需要,但是没有足够资金来支付的项目。这包括买屋、买车、送孩子升学,以及应付紧急需要。

2.量力而为。你应该只借贷自己有能力偿还的贷款数额。

庄博士叮咛

庄博士叮咛

“永远记得,你不需要拥有很多,就能拥有一个快乐的生活。”~ Marcus Aurelius ,罗马哲学家