为什么钱越存越少?有些人喜欢过上等生活、购买自己无法承担的贵重物品。这些人往往认为他们需要保持一定的个人形象以满足他人的期许。这类人士往往以信用卡购买所有物品并只偿还每月最低数额,他们陷入过于负债状态,只因过着自己能力以外的挥霍生活。

有的人钱虽然存了下,但没多久也“不见了”。这就说明了钱越存越少。但为什么会这样了?

举个例子,当你决心每月储蓄500令吉,而且坚持了两年才储蓄到1万2千令吉。某天,你的朋友邀请你一起去旅行(不在你的预算之内),而旅费刚好1万2千令吉,你应该会很不舍得就这样把两年的储蓄花完,而拒绝朋友的邀请。但是,如果你才刚开始储蓄,钱也不多,决心还不够强,加上抗拒不了高品质生活诱惑,那么你就会不多加考虑就把钱花掉。所以,我们应该视储蓄为挑战,是长期要坚定维持的目标。

个案分享

当事人 :A医生

年龄 :35岁

债务问题:信用卡每月最低还款数额3万令吉

债务种类:信用卡债

债务主因:高品质与高物质生活

个案详情

A医生出类拔萃的医术,让他很快就成为名医,每个月赚取高达2万令吉的收入。因此,A医生开始享受高品质的生活,购买豪宅跑车,每餐美酒佳肴,出入高尚场所,结果当然是入不敷出。

过不了多久,他就累积了庞大的债务,每个月必须付还高达3万令吉的最低数额,濒临破产边缘!最后,A医生无法可施,寻找信贷辅导及债务管理机构(AKPK) 协助。

这当中到底发生甚么问题?是否A医生缺少理财知识?照理来说,A医生拥有高学历,不可能会不懂理财。问题在于,高学历不等于拥有理财知识,再加上A医生不能很好掌握享受高品质生活的欲望,再高的月薪,也支撑不了这样奢侈的无节制的生活习惯,他就这样陷入了财务危机,把原本宽裕的生活搞成债台高筑。

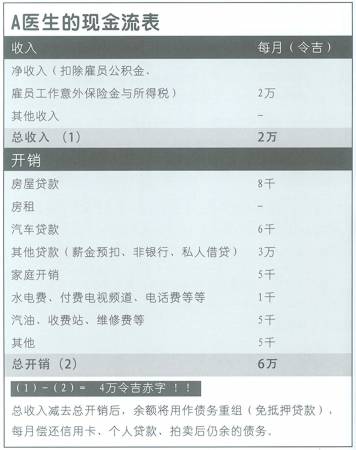

现金流分析

根据A医生的现金流表,他每月的总收入扣除总开销,尚欠高达4万令吉!A医生的每月房屋贷款加上汽车贷款就占了收入的70%,远远超过健康的比例。拥有多个房产和豪华汽车,导致他每个月花大笔钱在保养汽车还有维持与房子有关的开销。

A医生的问题不是因为收入不足,事实上,2万月薪属于高薪一族。他的问题出在没有在物质上排出先后秩序,分不清现实和梦想,以致周转不灵!

建议

1.先把其中一辆房车出售,以减低每月汽车贷款至3千令吉。

2.再把其中一个房产单位出租(以减低房屋贷款负担至4千令吉)。

3.要不然,就把单位卖出,以把全部或部分卡债还清。

一开始,A医生还放不下颜面,怕亲朋戚友笑他卖房卖车,并看作是人生挫折。不过,经过专员详细解释银行的追款程序和后果,并提醒A医生关于破产的后果,A医生接纳了建议。

庄博士理财咨询

是物质比较重要还是你比较重要?如果你觉得物质比较重要,就算能挣到钱也未必存到钱。但是当你觉得物质没甚么,那么赚钱对你来说就比较容易。你对钱的态度,是正确地使用它,并享受钱带给你的基本生活便利。

1.良好的现金流管理(Cash Flow Management)将帮助你监控现金流入与流出。预算(Budget)是其中一个能协助我们达到收入盈余的工具。但是一般人准备预算都是收入减去开销,剩余才作为储蓄。问题是若先做开销预算,能有剩余作为储蓄吗?平常生活里充满诱惑,例如无处不在的广告宣传,走在时代尖端的你,很难拒绝物质诱惑吧?

2.怎样才能把钱存下来?首先我们必需确定每月的收入高于开销,那就是收入盈余。要达到收入盈余,一方面需提高收入(这个一般上比较困难)。要不然,你就减低开销。首先,把收入的最少10%作为储蓄。剩下的钱才是开销。这样反而轻易能把钱存下来。这是存钱最基本的方法,也是习惯高消费的您,目前唯一能采用的办法。

庄博士叮咛

赚到的钱还不是你的,存到的钱才是你的。